Mnohí daňovníci si neuvedomujú, že daňový bonus pri príjme zo zahraničia má prísne zákonné obmedzenia. Stačí, aby zahraničné príjmy presiahli 10 % z celkových zdaniteľných príjmov, a nárok na daňový bonus zaniká v plnom rozsahu. Tento problém sa často odhalí až pri podaní daňového priznania – a výsledkom je povinnosť vrátiť celý bonus.

Daňový bonus a zahraničný príjem: kedy vzniká problém

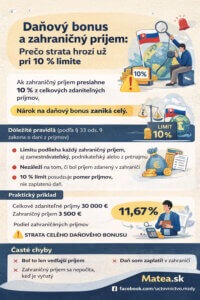

Podmienky uplatnenia daňového bonusu upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov.

Zákon zároveň stanovuje osobitné pravidlá pre daňovníkov, ktorí dosahujú príjmy zo zdrojov v zahraničí.

Podľa § 33 ods. 9 zákona o dani z príjmov platí, že:

daňovník nemá nárok na daňový bonus, ak zdaniteľné príjmy zo zdrojov v zahraničí presiahnu 10 % z celkových zdaniteľných príjmov.

Dôležité je zdôrazniť, že:

- posudzuje sa podiel príjmov, nie výška zaplatenej dane,

- nerozhoduje spôsob zamedzenia dvojitého zdanenia,

- bonus sa nekráti, ale zaniká celý.

Čo sa považuje za zahraničný príjem

Za príjem zo zdrojov v zahraničí sa považujú príjmy vymedzené v § 16 zákona o dani z príjmov, najmä:

- príjem zo závislej činnosti vykonávanej v zahraničí,

- príjem z podnikania alebo inej samostatnej zárobkovej činnosti vykonávanej mimo SR,

- príjem z prenájmu nehnuteľnosti v zahraničí,

- iné zdaniteľné príjmy zo zahraničia.

Ak tieto príjmy spolu presiahnu 10 % z celkových zdaniteľných príjmov, nárok na daňový bonus nevzniká.

Nerozhoduje, či bol príjem zdanený v zahraničí

Veľkým omylom je domnienka, že ak bol príjem zdanený v inom štáte, nemá vplyv na daňový bonus.

Podľa zákona:

- nezáleží na tom, či sa použije metóda vyňatia príjmov alebo metóda zápočtu dane podľa § 45 zákona o dani z príjmov,

- rozhodujúci je samotný príjem, nie výsledná daňová povinnosť.

Inými slovami:

➡️ aj vyňatý príjem sa započítava do 10 % limitu.

Praktický príklad z praxe

Celkové zdaniteľné príjmy daňovníka: 30 000 €

Zahraničný príjem: 3 500 €

Podiel zahraničného príjmu:

3 500 € / 30 000 € = 11,67 %

➡️ Limit 10 % je prekročený

➡️ nárok na daňový bonus zaniká v celom rozsahu

Nezáleží na tom, že rozdiel je len niekoľko percentuálnych bodov.

Riziko pri ročnom zúčtovaní a daňovom priznaní

V praxi často nastáva situácia, že:

- zamestnávateľ prizná daňový bonus počas roka,

- zahraničný príjem sa prejaví až v daňovom priznaní.

Výsledkom je:

- dodatočné zníženie dane,

- povinnosť vrátiť celý vyplatený daňový bonus,

- často aj vznik nedoplatku.

Najčastejšie chyby daňovníkov

❌ „Bol to len vedľajší príjem“

❌ „Zahraničný príjem sa nepočíta, keď je vyňatý“

❌ „Daň som zaplatil v zahraničí“

➡️ Zákon tieto výnimky nepozná.

Odporúčanie na záver

Ak máš kombinované príjmy zo Slovenska a zo zahraničia:

- sleduj pomer príjmov už počas roka,

- prever si nárok na daňový bonus ešte pred podaním priznania,

- pri nejasnostiach je lepšie riešiť situáciu vopred, než bonus neskôr vracať.

Daňový bonus a zahraničný príjem sú kombináciou, ktorá si vyžaduje zvýšenú pozornosť. Stačí prekročiť zákonný limit a nárok zaniká celý – bez možnosti opravy či krátenia.